相続

2026.02.26

遺産分割の弁護士費用は誰が払う?相手に請求できるケースや費用の相場を解説

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 福岡でも……

相続

2026.02.26

遺産分割の弁護士費用は誰が払う?相手に請求できるケースや費用の相場を解説

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 福岡でも……

相続

2026.02.20

【相続の相談は誰】にする?弁護士・司法書士・税理士の違いを比較

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 相続が発……

相続

2026.02.17

被相続人名義の通帳を兄弟に使われてしまったら?相続人が取るべき対応と法的ポイント

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 以前の記……

相続

2026.02.04

【弁護士監修】福岡の相続・遺産分割の完全ガイド|後悔しない手順と法的解決策

2026.02.20 更新「親の預金の使い込み疑いへの対処法」と「失敗しない専……

相続

2026.01.29

【実例】遺産相続トラブル7選|泥沼を回避する弁護士費用の知識

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 遺産相続……

相続

2026.01.26

【手遅れ厳禁】親の借金を相続放棄|3ヶ月過ぎた時の対処法

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 親が亡く……

相続

2026.01.21

【遺産がもらえないを防ぐ】遺留分侵害額請求|2026年最新の方法と注意点

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 相続にお……

相続

2026.01.17

【遺留分とは?】もらえる割合と計算方法を具体例で解説(相続パターン別)

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 相続の話……

相続

2026.01.16

【土地や家の相続による名義変更】揉めやすいポイントを弁護士が解説

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 親や配偶……

相続

2026.01.13

不動産相続で「名義変更しないまま放置」すると起きる5つのトラブル

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 親や配偶……

相続

2025.12.19

相続で弁護士に相談すべき最適タイミング|迷ったら読む判断ガイド

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 相続の問……

相続

2025.12.17

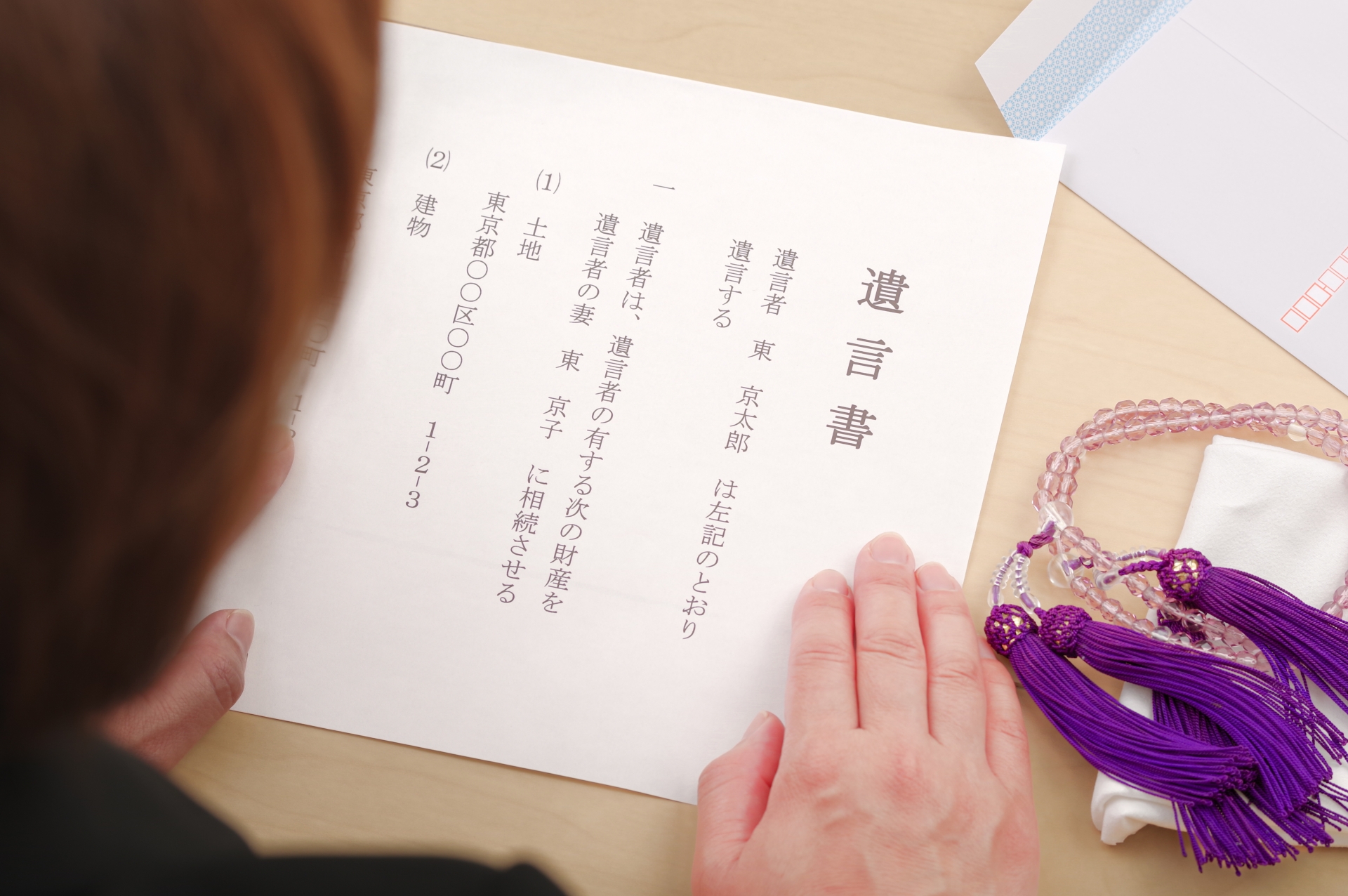

生前に家の名義を子に移したい!親が生きているうちに名義変更できる?

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 親が高齢……

相続

2025.12.10

親が亡くなった後の家の名義変更はどうする?相続による名義変更について解説!

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 親が亡く……

相続

2025.12.08

被相続人名義の銀行口座をそのまま使ったらどうなる?法律的な問題点とトラブル例

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 親や配偶……

相続

2025.12.04

親が亡くなったら最初にやること|死亡したらどんな手続きが必要かわかりやすく解説

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 親が亡く……

融資

2025.03.12

公庫のコロナ融資の返済を軽減できる融資制度ができました

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 信用保証……

融資

2024.07.23

新たな担保制度として創設される経営者保証不要の「企業価値担保権」とは

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 2024……

融資

2024.04.12

資本性劣後ローンの申し込みに補助金が使えるようになりました

「この記事の監修:弁護士 宮内 裕(宮内法律事務所)」 令和6年……

お気軽にご相談ください

あなたの不安に寄り添い、対応いたします。

最善策のご提案に繋がるよう、早めの確認がオススメです。

博多駅近く。福岡市内を中心に、近隣地域からもご相談いただいています。